El problema no es tokenizar

Tokenizar un proyecto hoy es barato, rápido y accesible. Ese es exactamente el problema.

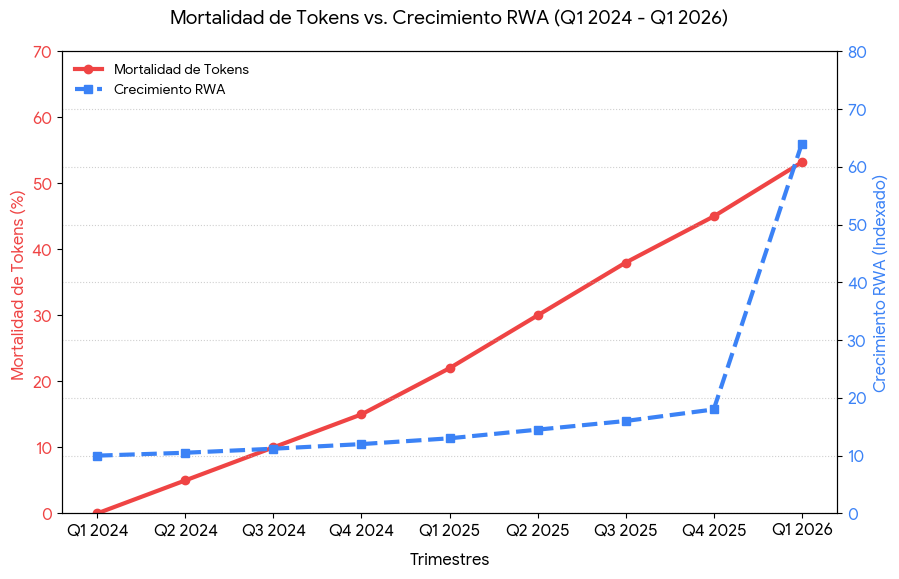

Los números lo dicen sin piedad. El número de proyectos cripto pasó de 428.383 en 2021 a casi 20,2 millones en 2025. Y el 53,2% de ellos ya no se negocian. Solo en 2025 murieron 11,6 millones de tokens: el 86,3% de todas las defunciones de los últimos cinco años. En las plataformas de lanzamiento instantáneo la mortalidad es todavía más brutal: casi 7 de cada 10 tokens de Pump.fun hicieron su última operación el mismo día en que nacieron, y solo el 4,55% aguantó más de 90 días.

Ninguno de esos millones murió porque el contrato estuviera mal escrito.

Y sin embargo, en el mismo mercado y al mismo tiempo, los activos reales tokenizados pasaron de 5.420 a 19.320 millones de dólares entre enero de 2025 y marzo de 2026: un 256% de crecimiento. El Tesoro británico acaba de montar un grupo de trabajo de tokenización con 54 empresas, entre ellas BlackRock, Goldman Sachs y JPMorgan.

Dos mercados con la misma tecnología y resultados opuestos. Lo que los separa no es blockchain. Es si el token tenía algo que hacer ahí.

Llevamos desde 2017 viendo pasar proyectos por delante. Muchos. Y hemos llegado a un punto en el que en medio minuto de conversación sabemos si aquello va a algún sitio. No es intuición. Es un filtro. Y te lo damos entero.

El error del enfoque habitual: empezar por la tecnología

La conversación típica empieza mal. Empieza con "¿en qué red lo lanzamos?", "¿ERC-20 o ERC-1400?", "¿cuánto cuesta la auditoría?".

Son preguntas legítimas. Son también las últimas.

El supuesto que nadie cuestiona es este: que tokenizar añade valor por defecto. Que si pones un activo en blockchain, el activo mejora. No mejora. Blockchain no crea demanda: la hace transferible. Si no había demanda, ahora tienes demanda cero, pero líquida y auditable en tiempo real.

Y ahí aparece la falsa solución del mercado: contratar a alguien que "te haga el token". Terminas con un activo digital impecable que no quiere nadie. Técnicamente perfecto. Comercialmente muerto. Uno más de esos 11,6 millones.

Lo que falta entender es que tokenizar es una decisión de negocio disfrazada de decisión técnica. Y las decisiones de negocio se toman con preguntas, no con código.

El marco: el filtro de los 30 segundos

Tres preguntas. En este orden. Sin saltarse ninguna.

¿Por qué necesita este proyecto vivir en blockchain? ¿Quién va a querer el token y a cambio de qué? ¿Quién lo está construyendo?

Sentido, demanda, ejecución.

.png)

No es un checklist de due diligence de cuarenta puntos. Es lo contrario: es lo que preguntas cuando solo tienes medio minuto y necesitas saber si merece la pena gastar los siguientes seis meses. Un proyecto que falla una de las tres no se arregla con las otras dos. No compensan. Son puertas, no puntos.

Y aquí está lo interesante: el filtro funciona en las dos direcciones. El emprendedor lo usa para saber si debe tokenizar. El inversor lo usa para saber si entra. Misma mesa, distinto lado, mismas tres preguntas.

Capa 1 | Sentido: ¿por qué blockchain?

Qué es. La pregunta de por qué existe el token dentro del negocio. No qué hace: por qué es necesario.

Para qué sirve. Para descartar el 80% de los proyectos en la primera frase. Si la respuesta es "porque queremos captar capital" o "porque el sector va hacia ahí", no hay sentido: hay moda.

Cómo se aplica. Formula la pregunta al revés: si le quito el token, ¿qué se rompe? Si no se rompe nada, el token es decoración.

Hay respuestas buenas. Que el activo sea indivisible y caro, y el token permita fraccionarlo. Que el activo sea ilíquido y el token le dé un mercado secundario. Que el proceso dependa de intermediarios que cobran por confiar, y el smart contract elimine esa capa. Que necesites que la propiedad sea verificable por cualquiera sin pedir permiso.

Ejemplo real. Reental tokeniza inmuebles. Quítale el token: vuelves a un piso de 150.000 euros que solo puede comprar quien tenga 150.000 euros, con notaría, plazos y una salida que tarda meses. El token no es un adorno ahí: es lo que convierte un activo indivisible en uno fraccionable y con mercado. Se rompe algo cuando lo quitas. Ese es el test.

Y el mismo test explica por qué el dinero institucional está entrando precisamente por RWA: los bonos del Tesoro tokenizados sumaron 9.000 millones de dólares en quince meses y siguen siendo la mayor clase de activo del sector. Ahí el token hace algo: liquidación instantánea, 24/7, sin cadena de custodios. Sentido puro.

Capa 2 | Demanda: sin comunidad, el token no vale nada

Qué es. La pregunta de quién compra, por qué, y qué recibe.

Para qué sirve. Un token sin demanda no es un activo: es una hoja de cálculo cara. El precio de un token es, literalmente, cuánta gente lo quiere. No hay otro fundamento.

Cómo se aplica. Tres subpreguntas, y las tres tienen que tener respuesta concreta:

- ¿Quién? No "inversores retail". Nombres, perfiles, dónde están hoy, qué leen. Si no puedes describir a tu primer comprador con detalle, no lo tienes.

- ¿Por qué? ¿Qué obtiene que no obtiene de otra forma? Rendimiento, acceso, gobernanza, uso. Si la única respuesta es "que suba", eso no es demanda: es especulación, y la especulación se va tan rápido como llega.

- ¿Y después? ¿Qué le hace conservarlo? Un token que solo tiene sentido en el momento de la compra es un token que se vende en cuanto puede.

El error que más veces hemos visto: dejar la comunidad para después del lanzamiento. "Primero sacamos el token y luego construimos comunidad". No funciona nunca. La comunidad se construye antes, y el token llega como consecuencia de que ya existe gente esperándolo. Al revés es un lanzamiento al vacío. Y el vacío, en cripto, se mide: 7 de cada 10 tokens mueren el mismo día en que se lanzan. Eso no es un fallo de producto. Es que no había nadie al otro lado.

Capa 3 | Ejecución: en Web3 se apuesta por personas

Qué es. La pregunta del equipo. La que más pesa cuando las otras dos empatan.

Para qué sirve. Porque en un sector que cambia cada seis meses, la tesis inicial casi siempre se rompe. Lo que sobrevive no es el plan: es la capacidad del equipo de rehacerlo.

Cómo se aplica. Tres señales que buscamos:

- ¿Saben de lo que hablan? Detectable en dos minutos. Un fundador que domina su negocio te explica el token en lenguaje de negocio. Uno que no, te lo explica en lenguaje de token.

- ¿Han ejecutado antes? No hace falta un exit. Hace falta haber puesto algo en el mundo y haberlo mantenido vivo cuando dejó de ser divertido.

- ¿Se les nota hambre real? La diferencia entre alguien que quiere construir esto y alguien que quiere haberlo construido. Se nota. Siempre se nota.

La bandera roja definitiva: el equipo que no puede explicar su proyecto sin usar la palabra "revolucionario". Cuando no hay sustancia, sobra el adjetivo.

El filtro en acción

Coge cualquier proyecto y pásalo por las tres puertas.

BeTrusty. Producto real, funcionando, con usuarios. La tokenización está en hoja de ruta, no ejecutada: son dos afirmaciones distintas y no las mezclamos. Y ese es justamente el orden correcto —negocio primero, token después—, no al revés.

Stakiny. Colaboración verificada con El Salvador. Aquí la pregunta del sentido tiene respuesta estructural: el staking de nodos vive on-chain por naturaleza, no por decisión de marketing.

Manumitir. Fases tempranas. Y precisamente por eso el filtro se aplica igual de duro. [VERIFICAR CON MIGUEL: estado actual del proyecto antes de publicar]

Lo que cambia al usar el filtro no es que aciertes siempre. Es que dejas de perder seis meses en proyectos que se caían en la primera pregunta.

Errores frecuentes al aplicarlo

Confundir tracción con comunidad. Diez mil seguidores en X no son diez mil compradores. La comunidad se mide en gente que hace algo, no en gente que mira.

Usar el filtro como excusa para no empezar. No es un examen imposible. Es un orden. Si fallas la primera pregunta, la respuesta no es "abandona": es "arregla el negocio antes de tokenizarlo".

Puntuar en lugar de filtrar. No se suman. Un diez en equipo no salva un cero en sentido. Son tres puertas, y hay que pasar las tres.

Aplicárselo solo a los demás. Si estás construyendo, el proyecto que peor resiste el filtro es el tuyo. Porque es el único al que le tienes cariño.

La tokenización dejó de ser una promesa. Cuando BlackRock, Goldman Sachs y JPMorgan se sientan en un grupo de trabajo del Tesoro británico para tokenizar mercados mayoristas, la discusión sobre si esto va a pasar está cerrada.

Lo que queda abierto es quién lo hace bien. Y eso no lo decide la tecnología, que está resuelta y es commodity. Lo decide si el token tenía una razón para existir, si había alguien esperándolo y si detrás hay gente capaz de sostenerlo cuando el mercado se ponga feo. Que se pondrá.

Treinta segundos. Tres preguntas. Es lo que separa un proyecto real de los once millones que murieron el año pasado.

Llevamos desde 2017 en la trinchera, y este filtro no lo sacamos de un paper: lo sacamos de equivocarnos lo suficiente como para aprender a mirar.

Si estás construyendo: este filtro es el punto de partida, no el final. Lo que viene después —estructura legal, tokenomics, diseño de la comunidad, ejecución— es lo que trabajamos en el TOK120. En el TOK120 no se estudia tokenización. Se tokeniza.

Si estás invirtiendo: las mismas tres preguntas, desde el otro lado de la mesa. En el Club de Inversión las aplicamos cada semana sobre proyectos reales, con la due diligence hecha y las cartas boca arriba.

Descubre más artículos en el Criptoblog sobre...

.png)